Сегодня многие заемщики сталкиваются с ситуацией, когда при оформлении кредита банк навязывает страховку. Это увеличивает общую переплату и может стать существенной финансовой нагрузкой. Немногие знают, что отказ от страховки после получения кредита вполне возможен и регламентируется законом. Согласно ст. 958 ГК РФ и разъяснениям Банка России, заемщик вправе отказаться от страховки, соблюдая установленные процедуры. Понимание своих прав помогает сэкономить десятки тысяч рублей и избежать навязанных услуг.

Можно ли отказаться от страховки после получения кредита

Отказ от страховки возможен в двух случаях:

- Если страховка была оформлена добровольно. Банки любят включать добровольное страхование жизни и здоровья для снижения «рисков невозврата», но по закону клиент может отказаться от него даже после подписания договора, если не истек установленный срок.

- Если в кредитном договоре нет обязательства страхования. При ипотеке или автокредите страхование имущества обычно обязательно — без него банк может отказать в выдаче или повысить процент. А вот страхование жизни почти всегда добровольное.

Поэтому перед тем как отказаться от страховки по кредиту, внимательно изучите кредитный договор и полис. Если страховка необязательна — вы можете смело от нее отказаться.

Что такое период охлаждения и как им воспользоваться

«Период охлаждения» — это срок, установленный Указанием Банка России № 3854-У, когда клиент может отказаться от договора страхования без потерь. Для полисов, заключенных с участием банков, он составляет:

- 14 календарных дней для классических договоров страхования (по большинству программ);

- 30 календарных дней для отдельных видов инвестиционного страхования жизни (ИСЖ).

Чтобы воспользоваться этим сроком:

- Убедитесь, что с даты заключения договора не прошло более 14/30 дней.

- Подготовьте заявление на отказ (по образцу страховой компании).

- Приложите копию паспорта и полиса.

- Подайте документы лично, через сайт страховщика или направьте заказным письмом с уведомлением.

Если всё сделано правильно, страховая обязана вернуть полную сумму страховой премии в течение 10 рабочих дней.

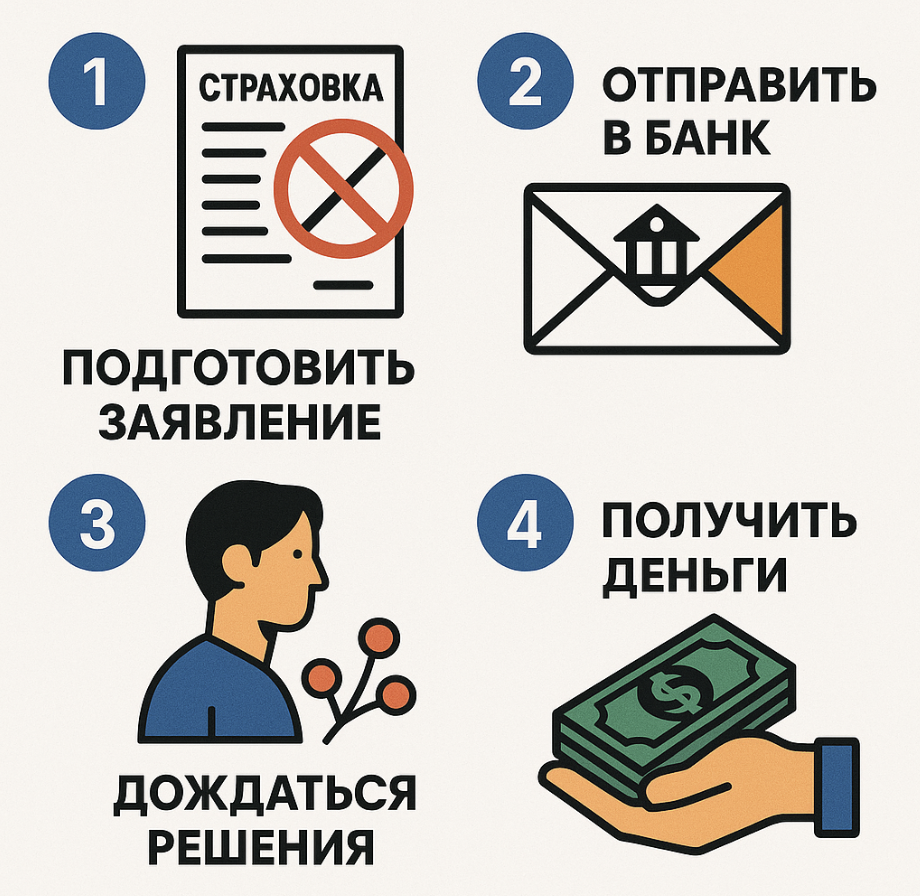

Как отказаться от страховки по кредиту в период охлаждения

Здесь важна четкая пошаговая инструкция. Для возврата денег действуйте так:

- Найдите реквизиты и форму заявления на сайте вашей страховой компании.

- Заполните заявление, укажите причину отказа от страховки по кредиту что написать (обычно достаточно написать «отказываюсь в рамках периода охлаждения»).

- Приложите:

- копию паспорта;

- копию договора страхования;

- реквизиты счета для возврата средств.

- Подайте заявление:

- лично в офисе страховщика,

- либо через их сайт,

- либо отправьте заказным письмом с уведомлением о вручении.

- Сохраняйте чек или трек-номер письма для контроля.

В течение 10 дней деньги возвращаются на ваш счет. Если этого не происходит, требуйте письменный отказ и обращайтесь в Банк России или Роспотребнадзор.

Как вернуть страховку после окончания периода охлаждения

Если период охлаждения истек, вернуть деньги сложнее. Обычно суды идут навстречу заемщику, если банк:

- не раскрыл добровольность страхования;

- включил страховку в общую сумму кредита без вашего отдельного согласия;

- не выдал полный комплект документов по полису.

Для возврата:

- Соберите доказательства: кредитный договор, полис, платежки.

- Направьте досудебную претензию в банк и страховую.

- Если откажут — подайте иск в суд. Часто суды встают на сторону потребителя на основании ст. 16 Закона «О защите прав потребителей», признавая такие страховки навязанными.

Как вернуть страховку после досрочного погашения кредита

Когда кредит полностью погашен раньше срока, возникает право на возврат страховой премии по кредитному договору за оставшиеся месяцы. Для этого:

- Возьмите в банке справку о полном погашении долга.

- Подготовьте заявление на возврат части страховой премии.

- Приложите полис, паспорт и реквизиты счета.

- Отправьте комплект документов в страховую компанию.

Если откажут — можно обращаться в суд, ссылаясь на ст. 958 ГК РФ о досрочном прекращении обязательства.

Когда отказаться или вернуть страховку не получится

Есть ситуации, когда вернуть потраченные средства или отказаться от услуг не удастся. Это касается договоров, где клиент сам согласился на добровольную страховку без права последующего возврата. Если пропущен срок подачи заявления или неправильно оформлены документы, возврат также невозможен. Здесь важно понимать, возможно ли вернуть страховку по кредиту, заранее изучая условия страхового соглашения, чтобы избежать подобных сложностей.

Что делать, если банк отказал в возврате страховки

Алгоритм действий при отказе:

- Повторно подайте заявление с уточненными аргументами (ссылайтесь на ГК РФ и указание ЦБ).

- Обратитесь с жалобой в Банк России через их интернет-приемную.

- Параллельно подайте жалобу в Роспотребнадзор о нарушении ваших прав.

- Подготовьте иск в суд. Для этого заранее соберите:

- договора и полисы;

- квитанции об оплате;

- переписку с банком и страховщиком;

- документы, какие нужны для возврата страховки по кредиту, уточняйте в страховой или на сайтах регуляторов.

Такой комплексный подход значительно повышает шансы на возврат денег даже после формального отказа.